各相關人員:

根據《高等學校會計製度》(財會〔2013〕30號)和《財政部國家稅務總局關於全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定,我校應按扣除增值稅銷項稅額後的價款金額確認科研事業收入,並同時扣繳增值稅銷項稅額🫁。由於我校涉及增值稅的科研事業收入主要是橫向科研收入🛟,收入入款和增值稅發票開具業務不是同時進行,無法實現確認收入時同時扣繳增值稅銷項稅額。為進一步規範財務管理,防範財務風險🙅🏻♂️,更好的為教學科研服務,我們對橫向科研經費入款和發票業務(增值稅發票、非增值稅票據)進行了部分調整,現將調整事宜通知如下📲🤱🏿:

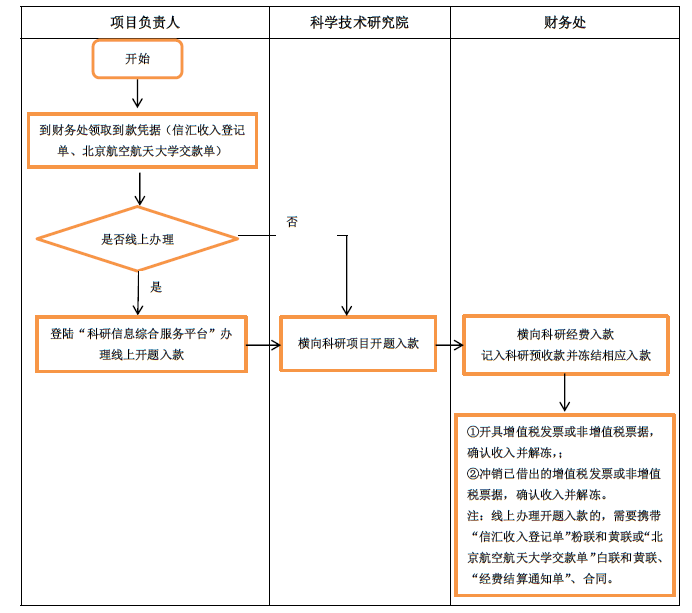

(一)橫向科研經費入款時不再直接確認收入,改為記入“科研預收款”❌,並凍結相應入款,待辦理完開發票業務後確認收入並解凍,相應入款方可使用🤛🏼。

(二)對於先借開發票後到款的橫向科研經費,入款時同樣將相應入款記入“科研預收款”並凍結,待沖銷完所借發票後確認收入並解凍,相應入款方可使用👨🏻💻。

(三) 在科學技術研究院采用線上辦理開題入款的橫向科研經費🧑🏿🦳,經費負責人需要持“信匯收入登記單”的粉聯和黃聯或“意昂3娱乐交款單”的白聯和黃聯、“經費結算通知單”、合同辦理發票業務🙎🏻♂️。

(四)縱向科研經費開題入款暫不做調整🫷🏼。

(五)通知中未涉及的借開發票流程等事宜維持不變。

(六)調整事項示意圖

(七)本通知自2016年10月10日起開始執行🕋🧑🏼🔧。

(八)咨詢電話:82317873💗🐁、82317874

財務處 科學技術研究院

2016年9月12日

位置:

位置: